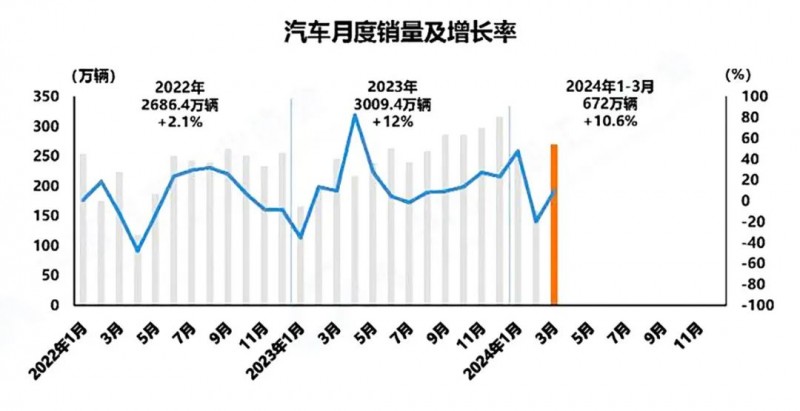

汽車行業作為移動機器人的主要市場之一,其發展趨勢及需求情況對移動機器人行業具有重要的影響。根據中國汽車工業協會的數據,2024年一季度,我國汽車產銷分別完成660.6萬輛和672萬輛,同比分別增長6.4%和10.6%。其中,中國汽車出口量達到132.4萬輛,同比增長33.2%,創下2019年以來一季度最高值。汽車行業經濟運行起步平穩,實現良好開局。圖源:中國汽車工業協會

競爭激烈,車企投資擴產熱度高漲

春節后,企業生產經營活動加速,汽車行業重返擴張區間。從一季度汽車企業的投資擴產動態可以看出,新能源及全球化仍是行業內的兩大趨勢。一季度,汽車行業新能源相關投資擴產熱度高漲,多個百億級以上的投資項目相繼展開。目前中國汽車已遍布全球并在多個市場擁有良好表現。多家中國汽車品牌加快海外建廠速度,印尼和泰國成為海外建廠熱門目的地。

從銷量看,一季度絕大多數汽車企業實現銷量同比正增長。一汽集團、東風公司、長城汽車等傳統汽車巨頭表現強勁,表明傳統汽車大廠和國產品牌在新能源領域的布局和調整已然見效,市場份額有所提升。與此同時,在激烈的市場競爭下,不同品牌之間的銷量差距持續拉大,品牌的頭部效應愈發明顯。部分品牌銷量增勢迅猛,而另一些品牌則面臨較大的挑戰。新能源汽車市場的競爭日趨白熱化,各家車企需要不斷創新和調整策略以適應市場的變化。圖表:一季度部分汽車企業投資擴產動態及銷量數據

內卷升級,車市AGV需求持續釋放

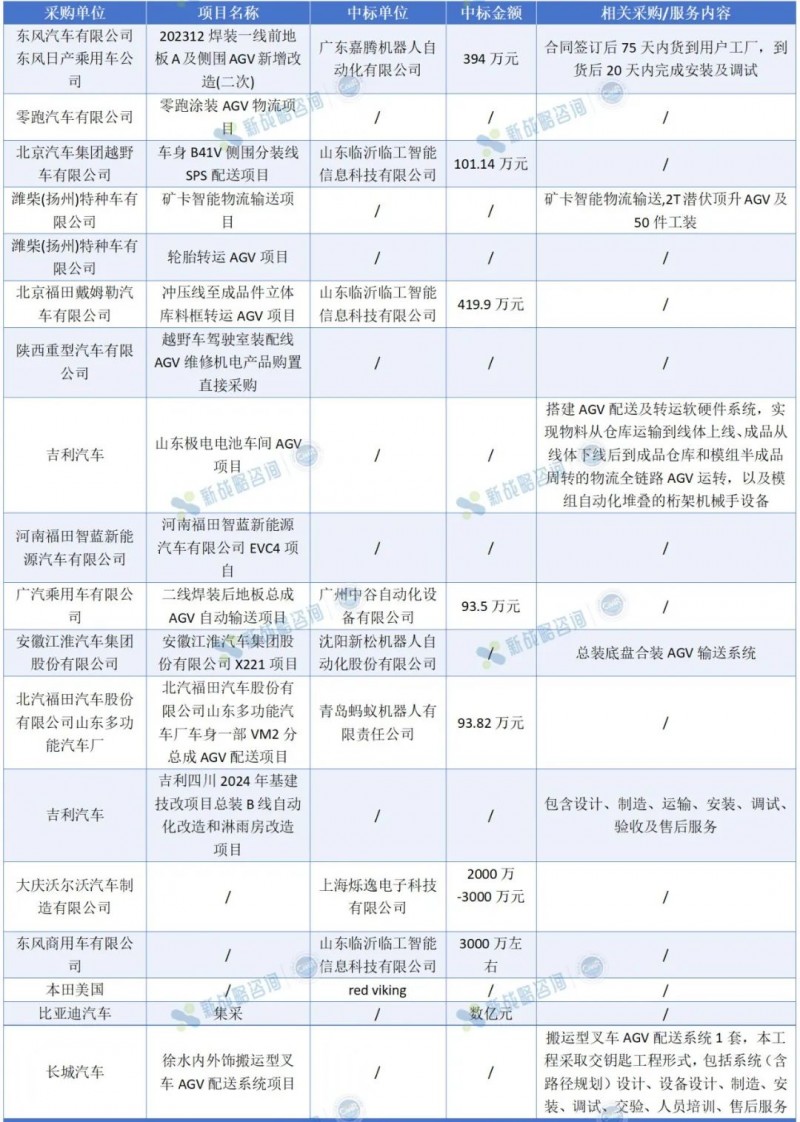

汽車行業是AGV應用歷史最悠久,技術也最成熟的行業之一。隨著汽車企業紛紛宣布擴產計劃,其對移動機器人(AGV/AMR)設備的需求仍然較為明顯。據悉,2024年一季度,汽車行業釋放超10億元移動機器人相關標的。圖表:2024年一季度汽車行業部分AGV及智慧物流相關標訊

值得注意的是,雖然一季度汽車行業釋放了不少需求,但行業的競爭也達到了白熱化階段。面對激烈的市場競爭以及小米等“新新勢力”的挑戰,多家車企宣布降價以爭奪更多市場份額。例如,AITO問界、蔚來、小鵬和極氪等公司相繼進行不同幅度的降價,一汽大眾、上汽大眾、一汽豐田等傳統合資品牌也紛紛加大補貼力度,價格戰正在越演愈烈。

這種價格競爭給車企的利潤率帶來了巨大壓力,行業利潤總額下滑嚴重。同時這一局面也對相關移動機器人企業產生了重大影響,項目的利潤空間并不大。從行業的長期發展來看,隨著新能源汽車等技術的不斷發展和應用,對于AGV/AMR等移動機器人的需求將繼續增長。在合裝領域、汽車裝配、汽車零部件轉運、汽車全廠柔性化操作甚至汽車下線后的物流轉運等方面,都存在較大的需求量。未來,市場仍然具有較大的增量空間。

【免責聲明】所刊原創內容之本文僅代表作者本人觀點,與新戰略機器人網無關。新戰略機器人網站對文中陳述、觀點判斷保持中立。本網轉載自其它媒體的信息,轉載目的在于傳遞更多信息,并不代表本網贊同其觀點和對其真實性負責。

【版權聲明】凡本網注明“來源:xzl機器人”的所有作品,著作權屬于新戰略機器人網站所有,未經本站之同意或授權,任何人不得以任何形式重制、轉載、散布、引用、變更、播送或出版該內容之全部或局部,亦不得有其他任何違反本站著作權之行為。違反上述聲明者,本網將追究其相關法律責任。轉載、散布、引用須注明原文來源。