已近年尾,整個2019年隨著全球工業大環境的持續萎靡,工業機器人行業日漸下行,曾經站在“風口”上的機器人寒冬期似乎已至。

全球機器人行業持續下行

在“資本寒冬”下,即便是占據全球機器人50%市場的“四大家族”,也不免受到影響,Q3整體營收顯示均為下滑。2019年第三季度,ABB、發那科、安川、庫卡總營收同比分別減少3%、22%、13%、2%。

四大家族外,國內機器人企業形勢也并不樂觀,以下15家國內機器人企業財報中,12家企業在2019年前三季度營收或者凈利潤都有不同程度的下滑,6家企業營收和凈利潤2019年Q3同比2018年Q3都有所減少,科沃斯、華中數控和華昌達Q3凈利潤顯示為負數,同比減少100%以上,分別為137.5%、238.56%、853.82%。

汽車和3C市場是主要影響因素

全球機器人行業萎縮的直接原因來自于汽車市場和3C行業需求的減少。

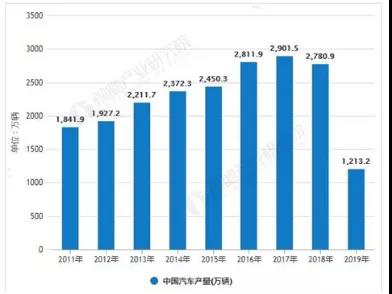

據中國汽車工業協會統計分析,2019年1—10月,汽車銷量為2065.2萬輛,同比下降9.7%。同期,新能源汽車銷量是94.7萬輛,同比增長10.1%,增速比1—9月繼續回落,其中10月新能源汽車銷量為7.5萬輛,下降45.6%。

已連續虧兩年說不清是鄭州還是海南的海馬汽車賣了401處房產自救,北京現代先是全公司停產了46天后又是關停了北京一工廠。起亞也表示,由于在華銷量持續下滑,將關閉在華三家工廠的其中之一。法國標致雪鐵龍集團(PSA)及東風汽車也將關閉在華合資公司——神龍汽車四家工廠中的兩家,神龍汽車將關閉武漢一廠,并出售閑置的武漢二廠,而在裁員方面,到2019年底,神龍汽車員工總數將從8000人削減至5000人,并在未來三年內進一步降至4000人。

汽車行業是工業機器人最大的市場,其持續下行給機器人行業帶來的影響可想而知。

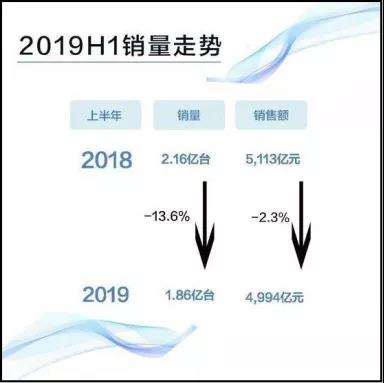

汽車之外,3C市場的下滑也給工業機器人行業帶來了一定的影響,據 GfK發布的分析報告顯示,今年上半年手機市場銷量依然處于下滑態勢,上半年同比下降13.6%,手機銷售額受銷量影響同步下降,同比下滑2.3%。

移動機器人發展態勢良好

在機器人市場下行的大環境下,移動機器人卻發展態勢良好。根據中國移動機器人產業聯盟數據、新戰略機器人產業研究所統計,2018年我國AGV機器人保持高速增長,市場規模達到42.5億元,同比增長49%,預計2019產業規模突破60億,銷量突破4萬臺。

與機器人行業大部分企業營收大幅度下滑不同,盡管受大環境的影響,AGV行業增長速度有所放緩,但行業大部分企業均保持著穩定的增長。即便是業務高度集中在汽車行業的企業也只是增速放緩,未達到預期增長,但總體業績并未下滑。

除此之外,資本對行業也保持看好。極智嘉再一次刷新了全球物流機器人融資記錄,其他一些初創型公司也拿到了數額不等的融資。

企業 | 輪次 | 完成時間 | 投資方 | 金額 |

國自機器人 | —— | 2019-8 | 美的資本 | 數億元 |

極智嘉 | C1輪 | 2019-7 | 華平投資 GGV紀源資本 D1 Capital Partner | 超1.5億美元 |

柯金股份 | —— | 2019-6 | 興富資本 | 2000萬 |

邁睿機器人 | A輪 | 2019-5 | 未透露 | 數千萬元 |

科鈦機器人 | Pre-A輪 | 2019-5 | 珪璋創投 | 數千萬元 |

曠視科技 | D輪 | 2019-5 | 中銀集團 、阿布扎比投資局 、麥格理集團以及工銀資管 | 7.5億美元 |

三維通 | Pre-A 輪 | 2019-2 | 中集睿德信領投、力合創投跟投 | 2000萬元 |

愛啃蘿卜 | Pre-A +輪 | 2019-1 | 甘樸資本加投 | 數千萬元 |

牧星智能 | A輪 | 2019-1 | 鼎暉投資 | 未透露 |

面對當前機器人行業的“寒冬期”,移動機器人為何相對來說能保持良好的發展態勢?

一方面是物流搬運自動化需求仍然很大。自2010年以來,我國自動化物流倉儲系統市場保持平均每年28%以上的速度快速增長,尤其是我國電商的快速發展,帶動了整個倉儲物流行業的繁榮,而伴隨著人力成本的上升,對于物流自動化的需求也在不斷擴大。

另一方面則是技術發展使得AGV的應用場景更加豐富。不管是導航技術的發展還是應用方式的創新,近幾年,AGV的產品類別和可應用場景都在不斷擴大,瞄準細分行業成為當前業內大部分企業的選擇,企業在一步步的培育市場,在不斷擴大客戶對于AGV的接受度。因此,盡管汽車行業AGV應用最為成熟也是最為廣闊的市場,但伴隨著AGV技術的發展以及產業逐漸成熟后帶來的成本的下降也使得越來越多新的行業開始使用AGV進行物料搬運,所以雖然汽車和3C行業給AGV企業帶來了一定的影響,但企業這塊失去的市場可以在新的行業得到補足。

而未來,伴隨著5G和人工智能技術的發展,相信未來AGV產業還將迎來新一輪的產業革新及發展。