根據工信部的統計,有28個省、自治區及直轄市將機器人及關鍵零部件作為重點發展的行業。截至2015年底,全國已建和在建的產業園超過40個,這一數字還不包括處于籌備中的園區。仍有大量關于機器人投資的項目在論證中。有媒體稱全國機器人投資有“虛火”,但根據前瞻產業研究院的結論,不只是“虛火”那么簡單。很多企業在投資機器人的時候,只關注機器人市場前景怎么樣?前景好就上馬,忽視了潛在巨大的風險。這個風險不僅來源于過度投資,更來源于對行業吸引力評估不足。前瞻產業研究院以工業機器人為例,讓我們看看這個行業吸引力是什么樣的。

一、市場規模,千億級產業規模的大蛋糕

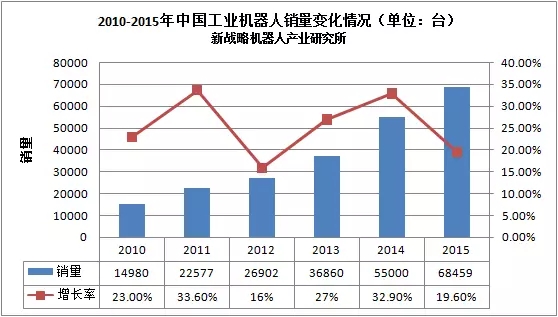

我國工業機器人行業正處于行業成長期,2015年68459臺銷量,市場規模不算大。根據國家層面剛剛公布的《機器人產業發展規劃(2016-2020年)》制定的目標,到2020年我國自主品牌工業機器人年銷量計劃達10萬臺,加上國外品牌,將達到15-20萬臺。機器人(含服務機器人)產業規模將達到1000億以上,這是一個大蛋糕。

二、市場增長率,“朝陽產業”稱號實至名歸

從2010年到15年的數據,我國工業機器人市場增速都保持在15%,具備行業成長期的顯著特征。如果按照國家規劃目標為參考,到2020年復合增長率將保持50%以上,是公認的朝陽產業。

三、利潤率,國內企業虧損,國外企業賺得手軟

盡管中國機器人市場供需雙旺,但相當一部分機器人國內企業仍處于虧損狀態。原因來源于兩方面:一是,國產機器人大多在中低端市場。主要集中在搬運、碼垛、上下料方面,處于產業鏈的低端,附加值偏低;二是,成本失控。國內企業往往要以高出國外廠商近3倍的價格購買減速器,以近2倍的價格購買伺服電機,這使得不少企業營業成本的增速遠高于營業收入的增速。

與此同時,國外企業在中國市場賺滿缽歸,2015年“四大家族”日本發那科、安川、德國庫卡、瑞典ABB等外資企業紛紛在我國投資建設生產基地,把中國市場當作“現金牛型”業務,當作他們的搖錢樹。

1、內部競爭,國內企業在低端市場慘烈競爭

日本發那科、安川、德國庫卡、瑞典ABB占中國工業機器人市場份額的比例分別高達18%、12%、14%、13.5%,其他外資品牌瓜分了34.5%的份額,眾多國產機器人企業只能在剩余8%的市場份額中爭搶。而8%市場份額都是分布在搬運、碼垛、上下料方面的低端市場,別忘了當前可有800家企業在這一領域進行競爭,激烈程度不言而喻。

2、對上游議價能力,幾乎為零

工業機器人主要由本體、伺服電機、關節減速器和控制器四大部件組成。目前,除本體外的三大關鍵部件中,減速器和伺服電機基本被國外公司壟斷。來自中國機器人TOP10峰會消息顯示,以占機器人整機成本最高的減速器為例,目前精密減速器市場大半被日本企業占據,中國在精密減速器國產化方面雖出現了一批企業,但在2015年,依舊有75%的精密減速器從日本進口。在伺服電機方面,國內公司的整體份額低于10%;在驅動器上同樣如此:國內80%的驅動器需要從歐美和日本進口。

減速器、伺服電機、控制器分別占機器人整機成本的35%、25%、15%,這三大部件占成本的70%以上,原材料議能力完全被國外企業所居占。并且很國外企業除掌握關鍵部件外,本身也做機器人集成設備,與機器人企業直接競爭,要打破上游控制,難上加上。因此以2倍價格購買關鍵部件,就是國內企業面對的形勢。

3、對下游議價能力,國內企業卻沒有議價權

以精度較高的六軸工業機器人為代表,國產化率占全國工業機器人新裝機量不足10%,在難度較大的焊接領域,國外占了84%的份額;而高端的汽車行業國外公司占了90%的市場。也就是說在高端市場國內企業連進入資格都沒有,更別說議價能力。國內企業沒有撐握核心技術,質量可靠性不高,國內有企業產品做出來了,但是可靠性和滿意度與國外差距比較大。比如,系統集成商為了保證穩定性和可靠性,在汽車自動化焊接方面不敢輕易使用國產機器人。

在低端市場,除了少數企業在市場有一定的品牌影響力,撐握主動權外,其它面臨近400家白牌企業競爭,被動價格競爭是唯一選擇。

4、進入者威脅,前有狠后虎

前文有講到,2015年,“四大家族”日本發那科、安川、德國庫卡、瑞典ABB,都開始在中國設立產生基地。虎已經在擋路,后面狼還追趕著。根據前瞻產業研究院項目咨詢數據,從2016年1月到7月,機器人咨詢項目呈增長勢態。在國家工業4.0戰略感召下,資本紛紛涌入,投資熱度可持續到2017年。

這就是目前國內企業面臨的行業生態結構,按五力(替代威脅目前不存在)作用原理,行業企業面臨極其嚴峻的經營銷環境。

以上是前瞻產業研究院關于工業機器人行業吸引力主要因素的評述,如果忽略周期性、規模經濟、資金需求、環境影響等次要因素影響,工業機器人行業吸引力可能為負值。這是一個機遇和風險并存的行業,風險可控性超過很多企業的預期。按照企業投資戰略思維,面臨市場前景好,但行業生態結構惡劣的行業,如果沒有能力得關鍵技術和關鍵資源,投資慎入。(前瞻研究)