一、有利因素

政策利好

2016年4月,國家工信部、發改委、財政部聯合印發《機器人產業發展規劃(2017-2021年)》。《規劃》提出,五年內形成我國自己較為完善的機器人產業體系,并列出了針對性的主要任務。一是推進重大標志性產品率先突破;二是大力發展機器人關鍵零部件;三是強化產業基礎能力;四是著力推進應用示范;五是積極培育龍頭企業。中國機器人行業處于產業轉型升級需求釋放、國家政策紅利凸顯、資本市場助推的機遇疊加期,機器人產業鏈上游零部件、中游本體制造及系統集成、下游應用領域的投資潛力巨大。

協作機器人發展迅速

在2017年11月的第十九屆中國國際工業博覽會上,機器人領域的相關展覽和技術展示傳遞出行業發展的多個新動向:小型化、輕量型、協作機器人正在成為工業機器人的發展新趨勢,中小企業借力協作機器人邁向工業4.0成為推動工業機器人市場高速發展的重要驅動力,人機協作將更精準助力智能制造。遨博智能科技有限公司在會上發布了3款具有自主知識產權的最新工業協作機器人,這些協作機器人從控制器、軟件、操作系統到算法都是自主研發,突破了包含控制系統、末端執行器、電機、傳感器等技術瓶頸,關鍵部件實現了全國產化。2016年,中國協作機器人銷量2,300臺,同比增長109.09%;市場規模達3.6億元。2014年至2016年,中國協作機器人銷量及市場規模年復合增長率分別為95.79%和68.94%。

已形成產業集聚區

我國工業機器人已形成環渤海、長三角、珠三角和中西部四大產業集聚區。長三角地區機器人產業發展較早,實力雄厚,發展水平較高,四大家族、國內龍頭企業和科研機構于此都有所分布。珠三角地區控制系統占有優勢,廣州數控是國內技術領先的專業成套機床數控系統供應商,年產銷數控系統占國內同類產品市場的1/2份額;此外沿海經濟發達地區是國內工業機器人的主要市場,珠三角地區市場應用空間大。

環渤海地區以北京、哈爾濱、沈陽為代表,科研實力較強,研究機構眾多;國內代表企業有沈陽新松、哈工大機器人、哈博實等,均屬于行業龍頭企業,龍頭企業牽引作用明顯。中西部地區機器人產業起步較晚,但不甘人后,近年來借助外部科技資源,發展勢頭強勁,行業龍頭企業埃夫特從無到有再變強,骨干企業也快速發展;研究機構偏少,本地科研資源稍顯不足。

下游制造業企業產業升級的需求

當前發達國家的許多制造業企業已經實現了精細化生產,從生產、檢測到倉儲、包裝,全程采用自動化設備,以保障產品的穩定性和可靠性。相比之下,我國制造業企業多數仍處于自動化的早期階段,以粗放型發展模式為主,產品附加值低,產品穩定性也有較大的待改進空間。隨著未來人們對產品質量要求的提升,我國工業制造也將朝著集約化、智能化的方向進行產業升級,自動化程度將會越來越高,對自動化設備的需求亦將會逐步釋放。

機器換人

一方面,隨著人口紅利減少,勞動力短缺、勞動力成本上升,中國相對于其他發展中國家的勞動力成本優勢慢慢弱化,勞動密集型產業逐步向東南亞其他國家轉移。印度為吸引外資制定了較中國更為優惠的政策措施,而其專業人才的質量也不在中國之下,兩國在勞動密集型產品上的競爭很激烈。另一方面,政府也在促進關鍵崗位機器人應用,尤其是在健康危害和危險作業環境、重復繁重勞動、智能采樣分析等崗位推廣一批專業機器人。近年來,“機器換人”熱潮正在席卷廣東、江蘇等制造業發達地區。

二、不利因素

自主創新能力不強

盡管我國基本掌握了本體設計制造、控制系統軟硬件、運動規劃等工業機器人相關技術,但總體技術水平與國外相比,仍存在較大差距;我國缺乏核心及關鍵技術的原創性成果和創新理念,缺乏面向企業及市場需求的問題依然突出;精密減速器、伺服電機、伺服驅動器、控制器等高可靠性基礎功能部件方面的技術差距尤為突出,長期依賴進口。

產品以中低端為主

目前,國產工業機器人仍以中低端產品為主,高端工業機器人市場主要被日本和歐美企業占據,國外產品的競爭激烈。國內機器人呈現出高端產業低端化的趨勢,其中既有市場需求以及金融機構的助力,也有盲目發展的虛火。

企業成本壓力大

核心部件長期依賴進口的局面依然難以改變,企業成本壓力大。2015年約有75%的精密減速器由日本進口,主要供應商是哈默納科、納博特斯克和住友公司等;伺服電機和驅動超過80%依賴進口,主要來自日本、歐美以及中國臺灣地區;關鍵零部件大量依賴進口,導致國內企業生產成本壓力大,比之于外企,國內企業要以高出近4倍的價格購買減速器,以近2倍的價格購買伺服驅動器,企業的盈利能力不容樂觀。

自主品牌認可度不高

我國機器人市場由外企主導,自主品牌亟須發展壯大,由于用戶企業已經習慣使用國外品牌,特別是使用量最大、對設備品質要求最高的汽車和電子工業,導致自主品牌的本體和零部件產品不能盡快投入市場,甚至有成功應用經驗的產品也難以實現推廣應用;我國工業機器人生產企業規模普遍偏小,即使龍頭企業沈陽新松2016年營業收入達到了20.3億元,但與安川、發那科、庫卡等銷售收入均超過百億元的外企來比,仍然偏小。

工業機器人銷量預測

2014年,中國工業機器人銷量為5.7萬臺,同比增長了55%;2015年,銷量達到6.8萬臺,同比增長19%;2016年,銷量達到近9萬臺。綜合以上因素,我們預計,2018年中國工業機器人銷量將達到12.7萬臺,未來五年(2018-2022)年均復合增長率約為23.24%,2022年中國工業機器人銷量將達到29.3萬臺。

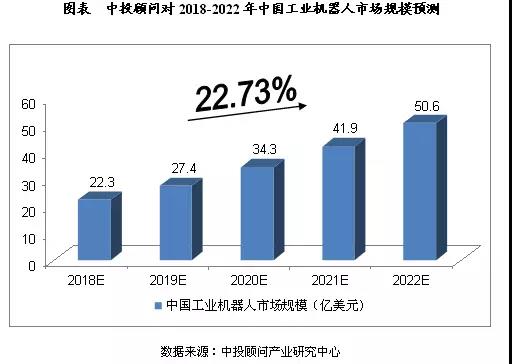

工業機器人市場規模預測

綜合以上因素,我們預計,2018年中國工業機器人市場規模將達到22.3億美元,未來五年(2018-2022)年均復合增長率約為22.73%,2022年中國工業機器人市場規模將達到50.6億美元。