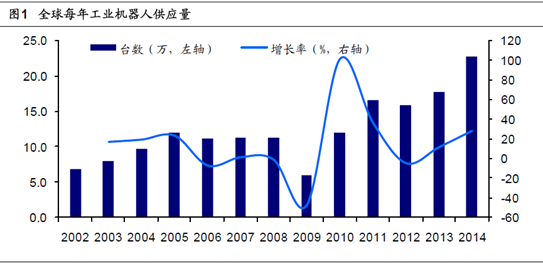

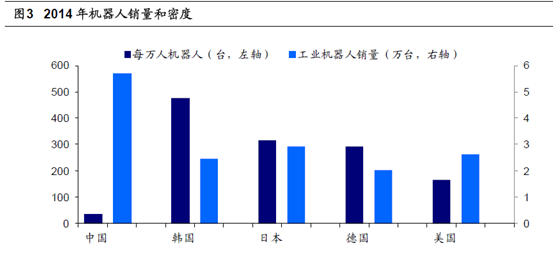

中國工業(yè)機(jī)器人發(fā)展迅速,但單位工人擁有機(jī)器人數(shù)量很低,未來發(fā)展空間巨大。中國的工業(yè)機(jī)器人在經(jīng)歷了良好的開局和增長后,將繼續(xù)迎接輝煌時(shí)期。2009 至2014年,中國工業(yè)機(jī)器人市場銷量以年均58.9%的速度增長,2014 年中國工業(yè)機(jī)器人市場銷量超過5.6 萬臺,約占全球市場的1/4,是全球第一大工業(yè)機(jī)器人市場。但是中國每萬名工人的機(jī)器人擁有量卻遠(yuǎn)低于美德日韓等國家。從實(shí)際細(xì)節(jié)來看,要提升機(jī)器人的密度,必然要改善我國的工業(yè)勞動關(guān)系(提高科技,降低低廉人力資本的使用)、協(xié)調(diào)各工業(yè)行業(yè)共同發(fā)展,從結(jié)果和宏觀上來看,可工業(yè)機(jī)器人的密度可以從保有量的提升中反映出來。2015 年中國工業(yè)機(jī)器人保有量約為40 萬臺。根據(jù)《中國制造2025》機(jī)器人領(lǐng)域的路線圖:2020 年,我國工業(yè)機(jī)器人年銷量將達(dá)到15 萬臺,保有量達(dá)到80 萬臺;到2025 年,工業(yè)機(jī)器人年銷量將達(dá)26 萬臺,保有量達(dá)180 萬臺。2016-2020 年中國工業(yè)機(jī)器人的復(fù)合增長率為14.9%,平均年凈增加量達(dá)8 萬臺。隨著智能制造的推進(jìn),中國的工業(yè)機(jī)器人密度會隨著機(jī)器人保有量的增加而不斷接近和趕上發(fā)達(dá)國家水平。

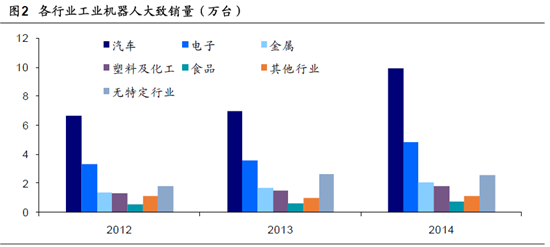

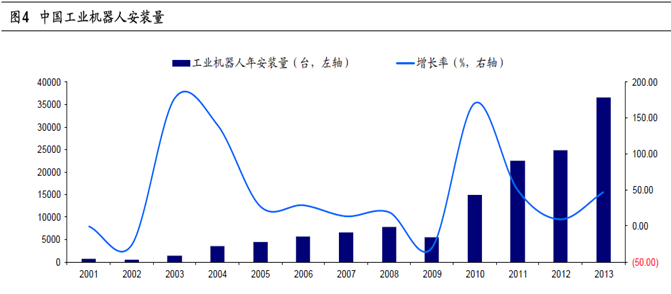

中國工業(yè)機(jī)器人行業(yè)分類與世界情況相似,汽車和電子行業(yè)的工業(yè)機(jī)器人應(yīng)用最多。自2010 年到2013 年,汽車行業(yè)工業(yè)機(jī)器人安裝量從7400 臺增加至14200 臺,電子行業(yè)的工業(yè)機(jī)器人安裝量從2027 增加至6725 臺。電子行業(yè)的工業(yè)機(jī)器人數(shù)量及比例逐漸提升,體現(xiàn)了行業(yè)的自動化需求的提升。但汽車行業(yè)工業(yè)機(jī)器人技術(shù)較為成熟,且多被四大家族(ABB、發(fā)那科、安川、庫卡)所占據(jù),國內(nèi)公司進(jìn)入存在較大的困難。而電子行業(yè)機(jī)器人雖然數(shù)量眾多,但大部分仍屬于簡單的桌面橫縱坐標(biāo)軸機(jī)器人,Scara、Delta、六軸、七軸機(jī)器人的發(fā)展空間很大,國內(nèi)廠商有彎道超車的機(jī)會。

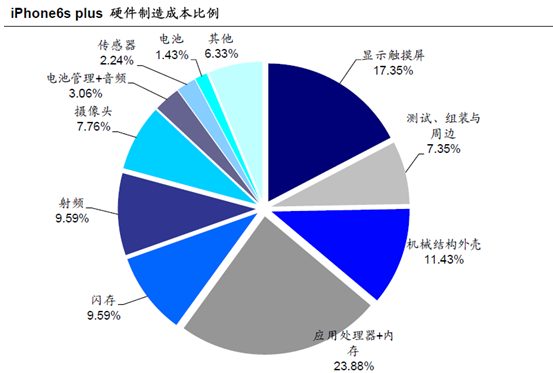

中國3C 行業(yè)制造能力強(qiáng),而自動化需求逐漸提升。根據(jù)工信部2014 年電子信息產(chǎn)業(yè)統(tǒng)計(jì)公報(bào),中國主要電子信息產(chǎn)品產(chǎn)量穩(wěn)步增長。2014 年,我國共生產(chǎn)手機(jī)、微型計(jì)算機(jī)和彩色電視機(jī)16.3 億部、3.5 億臺和1.4 億臺,分別增長6.8%、-0.8%和10.9%,占全球出貨量比重均達(dá)半數(shù)以上。但中國3C 行業(yè)的發(fā)展離不開較低的人力成本和較高的工作效率的貢獻(xiàn),未來自動化需求將不斷提升。尤其是目前國內(nèi)多家手機(jī)行業(yè)的制造商均計(jì)劃或已開始在人力成本更低的印度、巴西等國建廠。機(jī)器人和自動化將成為行業(yè)持續(xù)發(fā)展和應(yīng)對人力資本提升的重要出路。

3C 自動化需求將不斷提升,但3C 領(lǐng)域的機(jī)器人和自動化提升與汽車行業(yè)有質(zhì)的差距,不可簡單復(fù)制。對機(jī)器人的性能要求不同。從工業(yè)機(jī)器人按行業(yè)分布的增長來看,過去幾年來機(jī)器人在汽車制造中取得了成功,這些機(jī)器人在汽車生產(chǎn)過程中主要完成焊接、裝配、搬動、噴涂等工作。考慮到汽車的重量和大小,汽車工業(yè)機(jī)器人往往強(qiáng)于強(qiáng)度,而弱于速度和精度。電子元件由其精密的特性所決定,對機(jī)器的精度、定位、加速度等要求要與汽車行業(yè)。從自動化生產(chǎn)線角度看,3C 行業(yè)也存在較大的困難。汽車等需要流程生產(chǎn)的產(chǎn)品在設(shè)計(jì)之初就要考慮方便加工的特性,用以在生產(chǎn)線環(huán)節(jié)提高生產(chǎn)速度、降低成本、降低不良率。3C 產(chǎn)品加工除了工藝的結(jié)構(gòu)設(shè)計(jì),還要增加性能測試、內(nèi)部定位安裝、輕量化、美觀等,因此3C 行業(yè)的加工設(shè)備和自動化生產(chǎn)線的設(shè)計(jì)和搭建難于汽車行業(yè)。手機(jī)是3C 行業(yè)的重要代表,其精細(xì)的加工結(jié)構(gòu)和龐大的出貨量規(guī)模對自動化的要求更高。手機(jī)生產(chǎn)環(huán)節(jié)中的加工設(shè)備會隨著新產(chǎn)品的更新?lián)Q代而替換,為設(shè)備廠商帶來新的產(chǎn)品收入。加工設(shè)備之間的連接及其他生產(chǎn)線環(huán)節(jié)的機(jī)器人/機(jī)械設(shè)備滲透率仍然較低。手機(jī)生產(chǎn)中的機(jī)器人能夠完成的工作包括:拋光打磨、噴涂組裝、點(diǎn)膠沖壓、注塑成型、視覺檢測、分揀裝箱、撕膜系統(tǒng)、激光塑料焊接、高速四軸碼垛等,在真正替代人的工作如組裝檢測方面滲透率最低。因此在手機(jī)制造自動化中,存在加工設(shè)備的存量更換和自動化線的增量換人的機(jī)會。